宅配の不在票

ご自宅の郵便ポストに宅配業者さんから

不在連絡票が入っていることありませんか?

この不在連絡票はご存じのようにモノは

お届けしたけれど受け取る人が不在だったので

一旦宅配業者さんが持ち帰って一時的に

預かっています!という事の証明ですね。

宅配業者さんはこのような配達できずに

一時的に預かっている配送物をキチンと

管理してくれているわけです。

預りモノは勝手に使ってはならない。

あり得ない事かもしれませんがもしその管理が

いい加減でその預かっている配送物を誤って使っちゃった!

或いは無くしてしまったと言った事が起きたら一大事ですね。

他人の預かりモノはしかるべきところへ!は原則で

勝手に使っちゃダメよ!という事です。

会社の資金繰りでも預りモノはあるのです。

同様に会社の資金繰りでも他人のモノを

一時的に預かるという事があります。

よくあるのは従業員さんの所得税。

会社勤めの方の税金は会社を通じて納めるので

会社はいったん社員さんの

給料から天引きして税金を預かる。

そんな経理処理をします。

このような会社が一時的に他人のお金を

いくら預かっているのか?の状況を確認するには

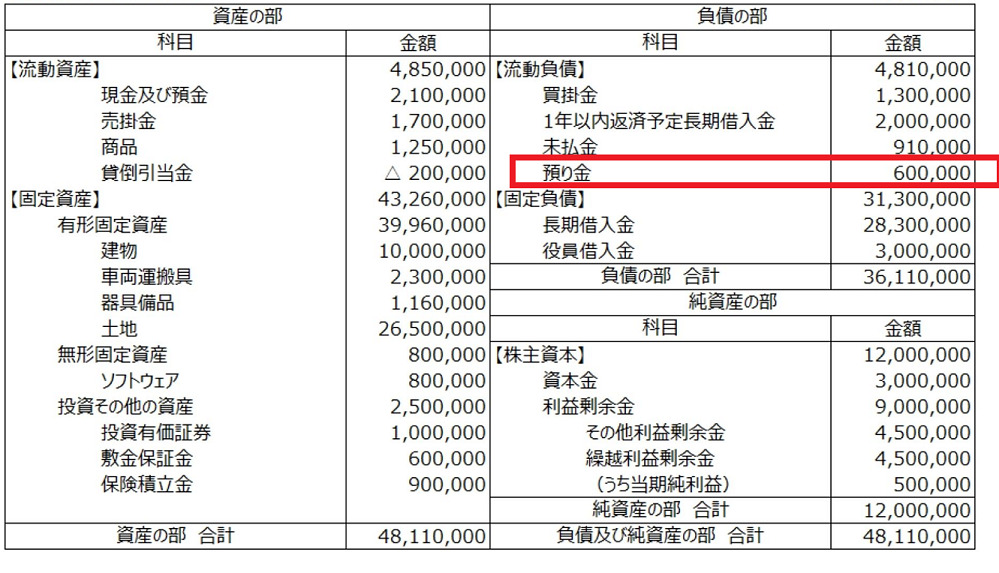

決算書の何処を見ればいいかと言えば

貸借対照表の右側の負債部分

「預り金」

と言うところを見ればいいわけです。

↓↓

この部分は宅配業者の配送物と同じで

一旦預かっていてその後税金として支払う!

そんなお金の残高が計上されている場所です。

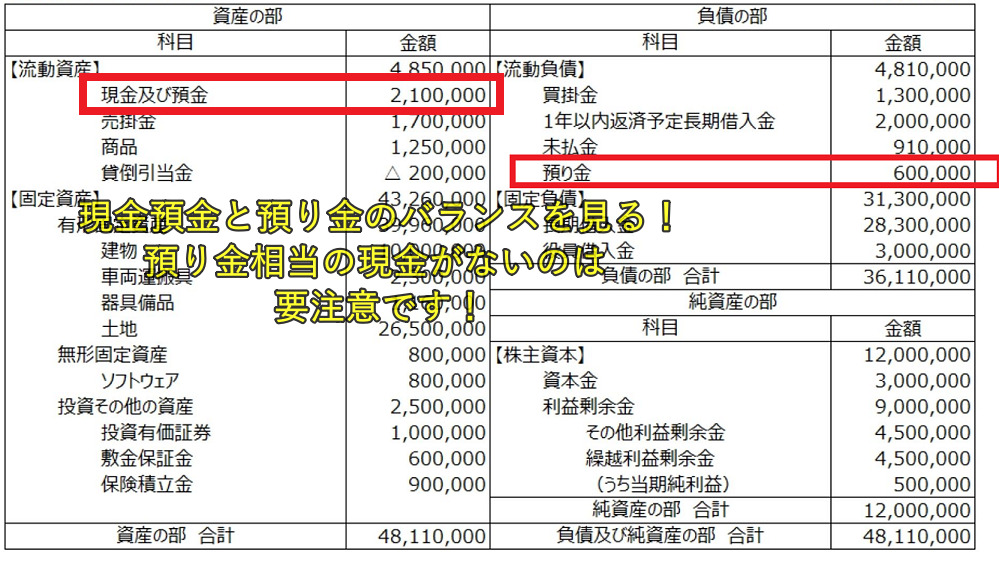

だから負債項目に預かり金という勘定科目が

あるならそれと同額の現金預金がないと

それはおかしいぞ!!となるわけです。

もし預り金の残高が現金預金の残高が

少ないとなると冒頭の宅配業者さんに例に

なぞらえると預かっているモノを無くして

しまった・・・と言う事態と同じと言えます。

消費税の事(インボイス制度)*資金繰りは必ずBSを見るべし!

更によくあるのがお馴染みの消費税

例えば税別100円ものを税込み110円で売ったとします。

10円部分は消費税なので一旦仮に税金を

預かっているという事になります。

だから10円部分は一旦仮受の消費税として

負債部分に計上しておくのです。

従業員さんの税金と同様に預かり消費税分から

仕入などの支払い済みの消費税を差し引いた金額の

現預金がないと消費税が払えない!

という事になりかねません。

*因みに支払い済みの消費税分は仮に払った消費税として

貸借対照表の資産部分に計上されます。

このように見ると資金繰りを考えるときというのは

貸借対照表の資産と負債のバランスと見ていないと

理解できませんよ!という事なのです。

損益計算書の利益

これだけ見ていては会社のキャッシュフロー(資金繰り)は

理解できないのです!

これからインボイス制度も始まります。

会社の資金繰りをしっかり考える上で月次のBSを

見てしっかりと資金繰りを考えてみて下さいね!