コロナゼロゼロ融資の返済開始ピーク

新型コロナウイルス感染症により売り上げが

減少した企業に実質無利子・無担保で融資する

所謂「ゼロゼロ融資」の元金返済開始時期が

2023年7月~2024年4月にピークを迎えます。

あまりメディアでは話題になりませんが

この事態に備えて中小企業庁では

新たな信用保証制度「コロナ借換保証」

先月1月10日よりスタートさせました。

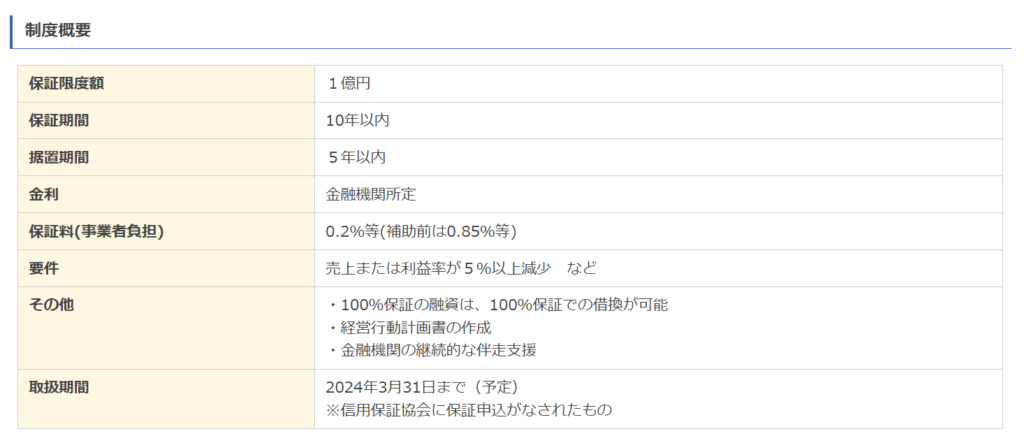

制度概要は以下の通り↓

保証限度額が1億。ゼロゼロ融資の上限が6千万ですから

制度上借換によって4千万円のニューマネー(俗にいう真水)

を獲得できる可能性があります。

借り換えで新たな真水を獲得できるかの2つのポイント

この制度ははたしてコロナゼロゼロ融資の

返済に苦慮する中小企業の救世主になるか?

この融資のポイントは2つあります。

まず最初は

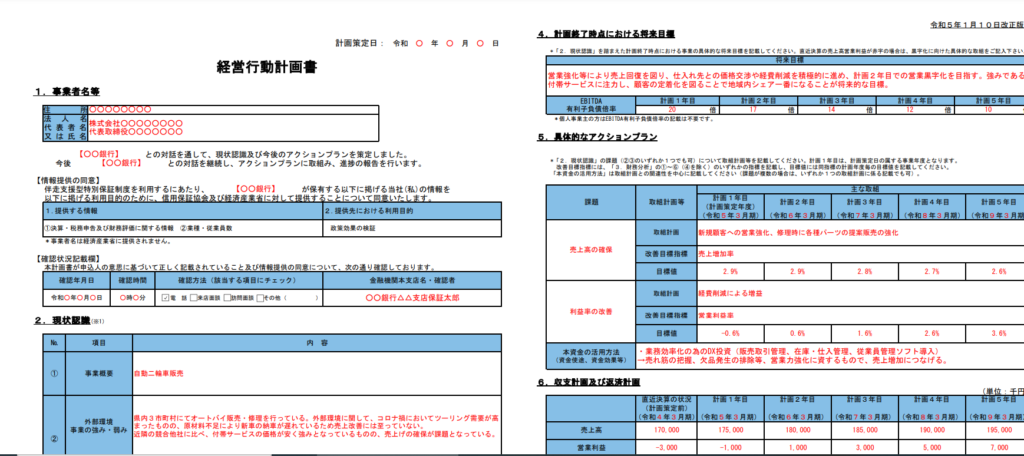

➊経営行動計画書の作成

求められる計画書

↓

計画書を見てまず目に付くのが5年先までの

売上計画を求められている点です。

この計画では具体的かつ長期的な視点が必要で

半年先も読みずらい中小企業の事業計画作成に

あってはかなりハードルが高い内容の計画です。

次のポイントは

❷金融機関の継続的な伴走支援

本件制度は据え置き期間5年以内保証期間最長10年

となる長期融資です。伴走支援とありますが、

これは現実的には最初に計画出してそれでお終い

ではなく提出した計画が計画通りになっているか?について

金融機関が保証期間中にくまなくチェックしますよ!

という事です。

伴走と言えば金融機関が何やら助けてくれそうな

イメージですが、走るのはあくまで企業さんで

ある事は忘れてはいけません。

マラソンに例えるなら車に乗って選手を導くもの

と思っていた方が良いです。

以上2点からこの借り換え保証制度を使えるためには

5年先の長期計画は必ず必要でさらに

その計画の進捗状況(財務内容)を

企業から主体的に発信できるか?

が審査のポイントになると考えられます。

今までのようにお手盛りも計画提出して

借りたらそれで終わりの制度ではないのです。

この制度を使うには金融機関選びが大事

この制度の一つの大きな特徴は

ロングランの金融機関の伴走支援

にあります。

借りたあとその銀行の担当者と一切顔も合わさないような

関係であればその金融機関でこの制度は使わない方が

良いと思います。

具体的言えばメガバンクや大手地銀よりも地域に

根差した信金や信組でこの制度を使う事をお勧めします。

地域に根差した信金信組ではいまだに集金業務を

熱心に行っているところもあります。出来れば

そのようなことろでこの制度を使うのが良いでしょう。

私見ですが今回のこの保証制度の趣旨と多くの銀行が

不採算業務として考える集金業務等を未だにコツコツやる

金融機関の経営姿勢は非常に親和性があると見ています。

状況が悪くてもお金の相談に乗ってくれる(伴走)為に大事な事

会社経営者はとても孤独です。

特に資金繰りの苦労は大変であります。

資金繰りの件で相談となれば

まずは金融機関になります。

では金融機関が状況が悪くても資金繰りの

相談を聞きやすい(伴走しやすい)要件とは何か?

と言えば

- 会社の状態が最新の状態の数字でわかる

- 反省点や問題点を率直にオープンにしてくれる

- 期日や約束事を守ってくれる

- 状況が悪くても前向きである

- 心身ともに健康である。

ザっとこんな感じであります。ピンチはチャンスと言います。

今回の制度活用して会社の状況を自ら発信していく形を

是非作って円滑な資金繰り是非役立てて欲しいと思います。