今日は銀行の運転資金の融資審査のポイントに

ついて書いてみます。

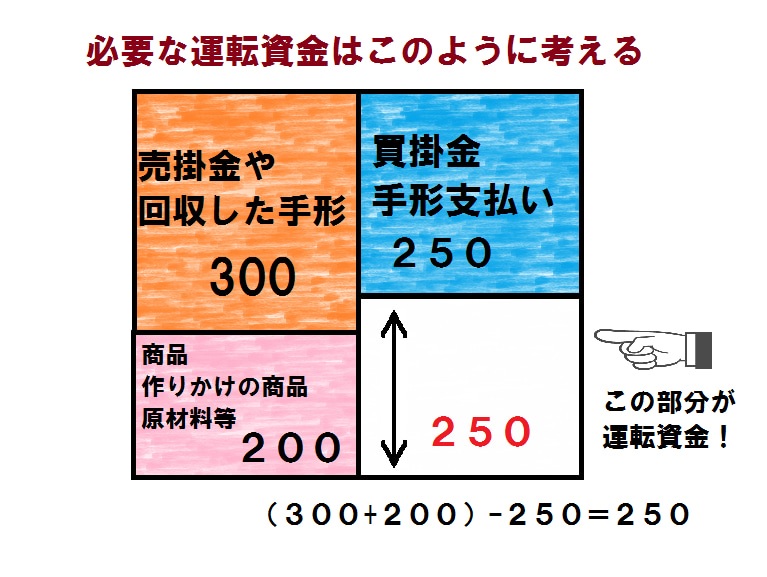

運転資金とは商品を仕入れたり作ったりして

その商品を売って代金を回収する迄の

立て替え資金

という考え方です。

運転資金を貸借対照表の図で説明すると

以下のようになります。

現在では手形取引は極めて少なくなりましたが

売上の手形回収、支払いの手形支払い

というのも考慮しております。

このケースですと白の部分この250が

運転資金となります。

ではこの運転資金の融資について銀行は

どのような視点で見ているかを上記事例を

使って説明してみます。

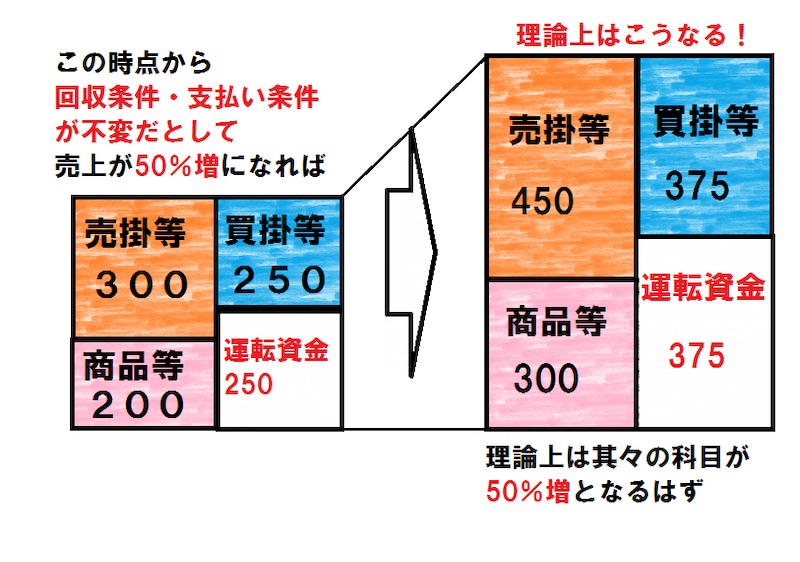

上記の会社がある一定期間で

50%増の売上増を達成して

以下のような実績の

貸借対照表になったします。

●実績貸借対照表

売上増!これからドンドン運転資金融資できる!

これは銀行にとってビジネスチャンス!!

確かに基本的には銀行にとって融資の

ビジネスチャンスです。

実績の貸借対照表から見ると運転資金の

ニーズは445となります。

しかし銀行の審査はそう甘くありません。

銀行の融資審査ではこう見ます。

この会社の売上が50%増

もし仮にこの会社の

●商売の内容

●商品代金の回収条件

●仕入れの支払い条件

これらが不変であるなら

理論上の貸借対照表は

以下のようになるはずと予測します。

●理論上の貸借対照表

回収支払いともに決済条件が不変であれば

売上が50%増ならぞれぞれの勘定科目は

1.5倍となるはず。

そして

実績の貸借対照表と理論上の貸借対照表

を比較して見ます。

青で示した買掛等の部分

これは実績数字と理論数字が同じなので支払い条件は

恐らく変わっていないと予想されます。

オレンジの売掛部分は

理論上の売掛等450に対して実績の売掛等480

実績が30程多いです。

原因は回収条件が悪くなった?

もしや未収や引っ掛かり?

返品クレーム?

こんな予想ができます。

ピンクの商品部分

理論上が商品等300で実績の商品等340

これも実績が40多いです。

同様に原因は

不良在庫?

売れ残り?

季節要因?

こんな予想ができます。

今まで通りのお金の流れであると仮定すれば

50%の売上増によるこの会社の運転資金は

375

これで十分なはず。

しかし実績では

445その差は70です。

どうしてこのような差があるのか?

このような数字から見て取れる予想に対して

その会社の社長がどう説明するか?

ここが銀行の融資審査の重要なポイントになります。

融資審査の可否は上記事例のような

理論上の予測と実績の数字その違いに対する

銀行側の疑問??について社長自身の言葉で

それを明らかにできるか?

そしてその根拠に理があるか?

等を説明できるか否か。これに尽きます。

補足:なぜ??を説明できる社長資金調達に強い。

資金繰り道場 別館より

売上が単純に伸びているからといって

銀行は融資に積極的とは限りません。

本日の事例は銀行の融資審査のほんの一部分です。

会社の実績数字に対して社長が何も解かっていない。

解かっていないならまだましな部類で解かろうともしない。

こんな社長の会社を銀行が信用して融資するはずがありません。

上記事例は売上増の事例ですから現実的には細かく銀行が

探りを入れてくるケースは少ないです。

問題はその逆で業績低迷の時

そんなとき銀行融資審査に重要な材料が

社長ご自身の会社の数字に対する

理解と意識であります。

現役銀行員向け

☟

未公開不動産情報と資金繰り改善のヒント

☟

コチラのブログも是非どうぞ!

資金繰り道場 別館