税効果会計とは

資金調達を行う際には、会計の知識が必要です。

特に税効果会計という概念を理解しておくと、

企業の財務状況や業績を正しく評価することができます。

税効果会計とは、会計上の収益・費用と税務上の益金・損金の

認識時点が異なる場合に法人税その他所得を課税とする税金を

適切に期間配分することにより、損益計算書の税引前当期純利益と

税金費用を合理的に対応させることを目的とする会計手法です 。

文章だと今一つピント来ませんので

簡単な具体例を挙げて解説します。

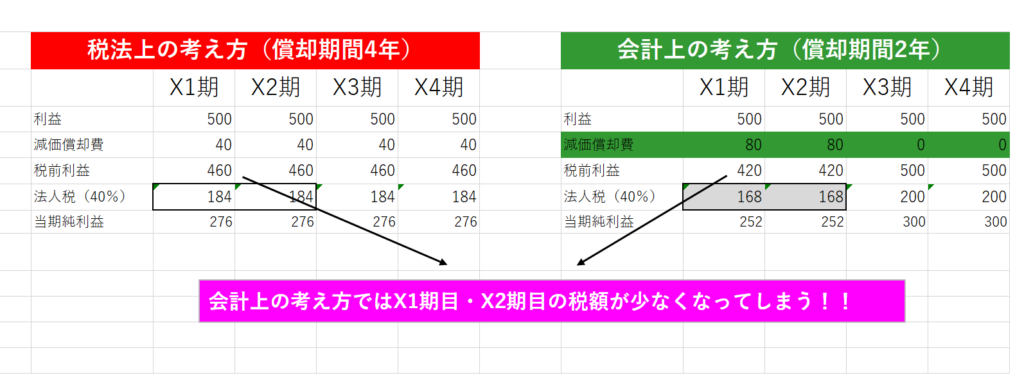

税法上の償却期間4年だが現実は2年で買い替えした場合!

例えば160万のパソコンサーバーを購入したとします。

業務上の要請で2年で買い替えするとします。

前提条件として税法上の償却期間は4年(残存価格はゼロ)

法人税率は40%とします。

このケースで税法での損益と実態に即した(会計)での

損益二通りを比べてみます。

税法上の減価償却費は毎期40(160÷4)

これに対して会計上の減価償却費は

X1期とX2期の各80となります(160÷2)

となります。

上記のX1期とX2期の損益を見ると

会計上の損益は税法上の損益と比べて

税額で▲16

税引後当期利益で▲24となります。

ご参考ブログ

↓↓

減価償却費を計上していない決算書の是非について

会社としては

株主に対しては会社の実態を正確に表す財務諸表を提示したい。

しかしながら税金も税法に従い納税しなければならない。

どちらも大事なのですがただ一体どちらを重視して

財務諸表を作成すればよいのやら・・・

社長としては悩ましい限りですね・・・

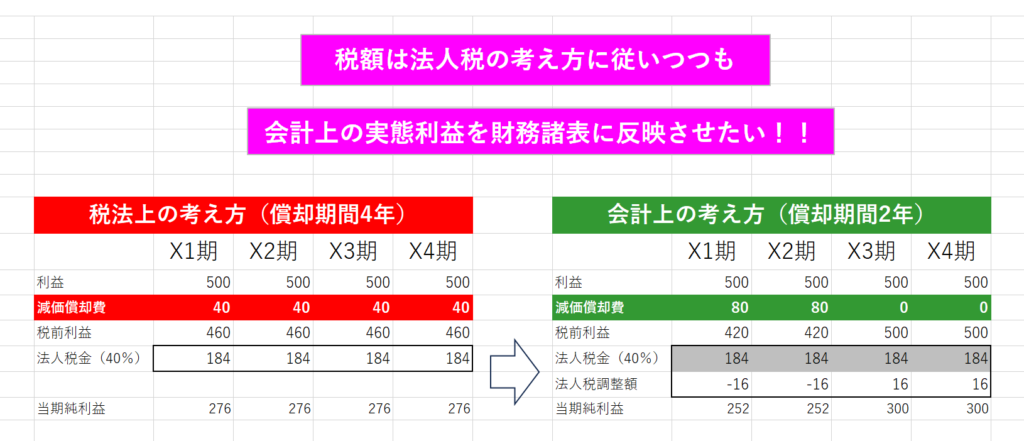

税法に従いながらも会社の実態を反映するために!

このような悩みを解消するためにあるのが

税効果会計という考え方です。

税効果会計ではまず税金は税法に従い納税します!

しかしそれでは会計上の実態利益を反映できないので

便宜上税額調整をして実態利益を財務諸表に計上します!

という処理をします。

上記の具体例の場合

X1期とX2期

●減価償却費は80計上します

●税金は税法上の減価償却費40で計算して税金を払います!

とします。

こうすれば税務署にも株主双方に顔が立ちますね。

具体的には税金は税法に従った減価償却費40で

計算して184を払う

一方損益計算書を作成する際は

会計上の減価償却費80で計算して

当期純利益252とします。

このままだと勘定が合わないので

税務上の減価償却費40と会計上の減価償却費80

の差額80-40=40に税率40%を掛けた16を

法人税調整額

として損益計算計算書上で法人税を▲16の処理をします。

税額が減る→利益が増えるので同時に

繰延税金資産

という資産の勘定科目を計上します。

*この部分の理屈は簿記2級レベルの勉強を

していないと厳しいかもしれません。

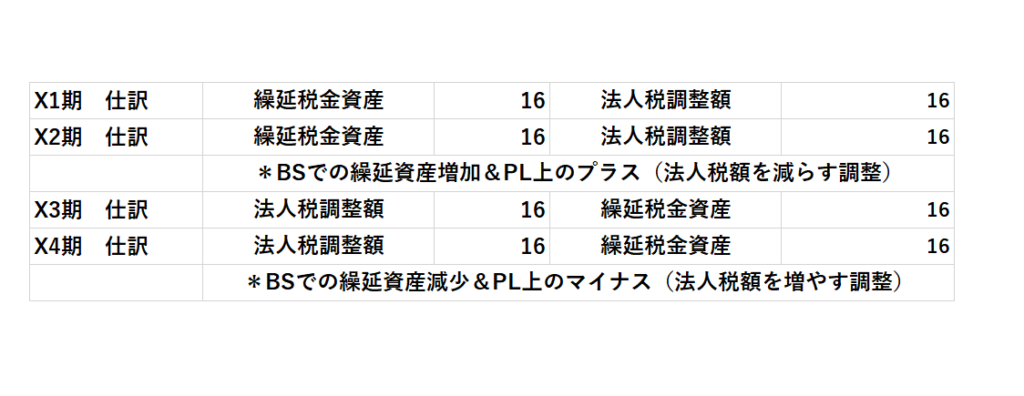

因みにX3期とX4期はこの逆の処理となります。

この調整の仕訳は以下の通り

↓

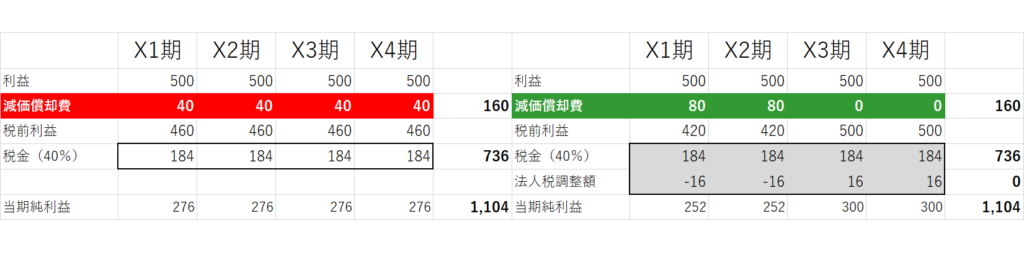

因みに税効果会計を適応した場合

税金と利益のトータルは全期間を

通じて同じになります。

↓

税効果会計を適用する会社とは?

税効果会計の適用が義務であるのは、上場企業および金融商品取引法の適用を受けている

非上場企業また非上場企業でも会計監査人を設置している会社です。

中小企業では税効果会計の適用は強制されていませんが、

親会社などの会計方針に合わせる観点から、親会社が税効果会計を適用している場合、

子会社や持分法対象の関連会社は中小企業であっても

同じように適用するのが望ましいとされます。

税効果会計の手順

税効果会計は次のような手順で行います 。

- 一時差異を算出する

一時差異とは、将来年度に解消されることが見込まれる

収益・費用と益金・損金の差異のことです。

税効果会計の対象となるのは税法と会計の一時差異です。 - 法定実効税率を算出する

法定実効税率とは、法人税・住民税・事業税などの

表面税率を使って計算した総合的な税率のことです。

法定実効税率は、一時差異に掛けることで繰延税金資産金額を

算出する際に使用します。 - 繰延税金資産を算出する

繰延税金資産とは、一時差異に法定実効税率を乗じて計算したものです

将来の税金負担が減少することを見込んだ資産です。 - 回収可能性(資産性)の検討をする

繰延税金資産については、将来的に回収ができるものでなければ、

資産とはいえないため計上ができません。

回収可能性(資産性)の検討では課税所得の十分性や将来の

利益予測などを考慮し繰延税金資産が回収可能かどうかを判断します。

回収可能性が低いと判断された場合は、評価減額や損失計上などの

処理が必要になります。 - 仕訳計上をする

上記の手順で算出した繰延税金資産は貸借対照表に計上します。

期首と期末で繰延税金資産や繰延税金負債の差額を比較した

増減額を法人税等調整額として損益計算書に計上します。

これにより、会計上の利益と税務上の所得を調整します。

*繰延税金資産の真逆で繰延税金負債もありますが

そちらの解説は省略させて頂きました。

補足ですが2000年前後銀行が早期の不良債権処理を

行った際に繰延税金資産と言う言葉が頻繁に出ていたと思います。

本業の利益ではない下駄を履かせた利益だ!

と揶揄されておりましたね。

上記の具体例を見ていただくとその揶揄の意味が良く

わかるのではないでしょうか?