会社の資金繰りを見るポイントを普通のサラリーマンに例える。

事例

マイホームとマイカー![]() 所有

所有

クレジットカードを所有

マイカーローンあり

住宅ローンあり

こんなごく普通のサラリーマンです。

こんな一般的なサラリーマンの状況を

貸借対照表で表すと以下の通り

●流動資産☛現金と預金通帳の残高

●固定資産☛マイカー(自動車)と自宅(土地と建物)

上記二つを合計したのが総資産です。

次に負債と資本・利益の部分に相当するモノ

●流動負債☛クレジットカード

●長期負債☛マイカーローンと住宅ローン

●資本と利益☛その人のゆとり

ですね。

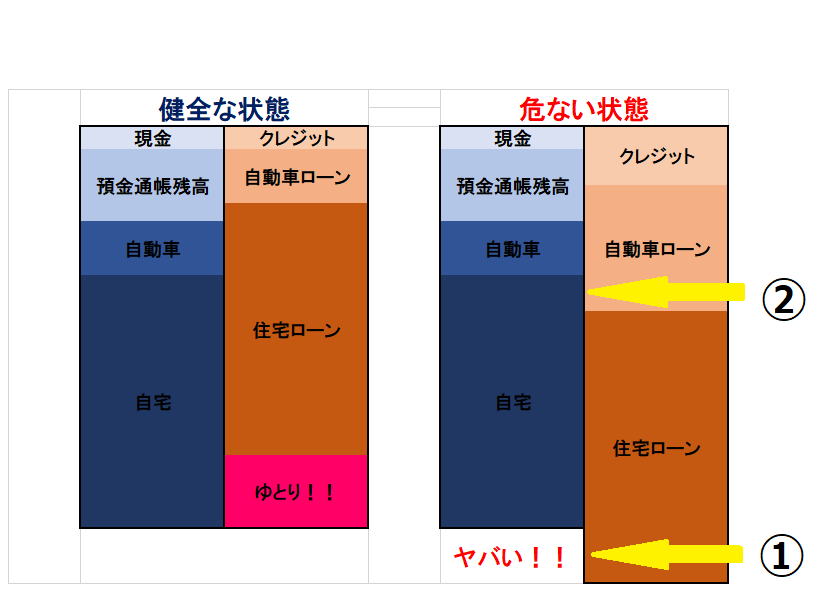

サラリーマンに例えた危ない資金繰りの兆候をB/Sの図で表すとこうなる!

左が健全な状態な例

右が危ない兆候の例です。

資金繰りの状況を見分けるポイント2つ!

右の図①の部分

資産の合計より負債の合計が大きい!

負債の超過部分を毎年の給料でカバーできないと

資金繰りは厳しくなるいっぽう。

さらに右の図②の部分

自動車ローン(大体5年位??)とクレジットの残高が

現金+通帳残高+自動車の資産合計残高を上回っていて

自宅の資産部分まで食い込んでいる

これはどういう意味かといえば

自宅購入の一部資金を自動車ローン賄っているのと

同じという事。

さらに平たく言えば本来住宅ローン30年位で返済するのを

5年で返済しようとしているのと同じ!

資金繰りの悪化が更に進むと

クレジットの残高>現金+預金通帳の残高となる。

資金繰りの状況はB/Sの変化に現れる

個人も法人も資金繰りが苦しくなるときも

貸借対照表の変化の動きは全く同じなります。

社長さんへ

数字で今どれくらいお金にゆとりがあるのか?

逆に今どれくらいお金が不足しているのか?

これを知らずして経営判断できますか?

従業員に給料を払っていけますか?

今の会社のB/Sの状況は如何でしょうか?

危機感持っているなら是非お問合せ下さい。

コチラのブログも是非どうぞ!

資金繰り道場 別館