銀行から融資を受ける時どんな事を注意したらいいのでしょうか?

設備資金は会社経営にとっては重要な経営判断です。

運転資金以上に資金計画をしっかり考える必要があります。

設備資金の資金使途はには

工場・店舗・設備・車両・重機等投資の対象は様々です。

このような設備投資の際の経営判断で

必ず出てくる会計上の言葉があります。

それが

減価償却

という言葉!!ではこの減価償却という言葉

減価償却とは何ぞや??

減価償却とは

一体どんな意味があるの??

お分かりでしょうか?

よく耳にするのが現金の支出を

伴わない経費という説明。

なんだか理解しにくいです。

そこでググってみると

ウキペディアには減価償却は

このように記載されています。

以下引用

企業会計に関する購入費用の認識と計算の

方法のひとつである。

長期間にわたって使用される固定資産の取得

に要した支出を、その資産が使用できる期間に

わたって費用配分する手続きである。

引用終わり。

小難しい言葉でわかりにくいです。

減価償却の考え方を平たく説明すると

(あくまで考え方です。)

何かに投資したら、

●●年で元を取りたいと思う。

では毎年どれくらいのペースで

回収すればいいのか?

その目安が減価償却。

そして減価償却の効果

現金の支出がない経費である

減価償却費を損益計算書に

計上することにより

投資した現金 を回収する!

そんな効果があります。

設備投資では減価償却費をしっかり把握することは

現金(キャッシュ)の管理に直結する大事なことであります。

貸借対照表で見ると減価償却がわかり易い

ではその減価償却費は会社の決算書上にどのような形で

現れるのか?事例を使って順を追って説明します。

資本金50と借入50で商売をスタート

借入については50を5年で返済の約束です。

スタート直後の貸借対照表は以下の通り

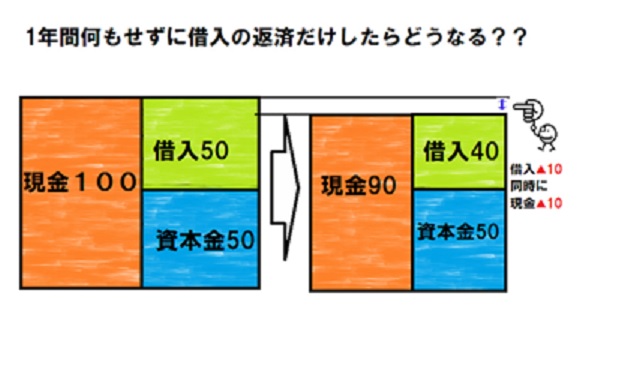

勢いよくスタートしたのはいいのですが

事情があって1年間は仕事が何もできませんでした。

(説明の都合上税金・利息・経費は考慮しない事とします。)

そうすると1年間仕事をせずに

借入の返済しかしておりませんので

*50を5年返済の約束ですから借入10返済

貸借対照表は以下の通りになります。

仕事は何もしてませんから損益はゼロです。

ただ借りたお金は返さないといけませんので

現金▲10で借入も▲10

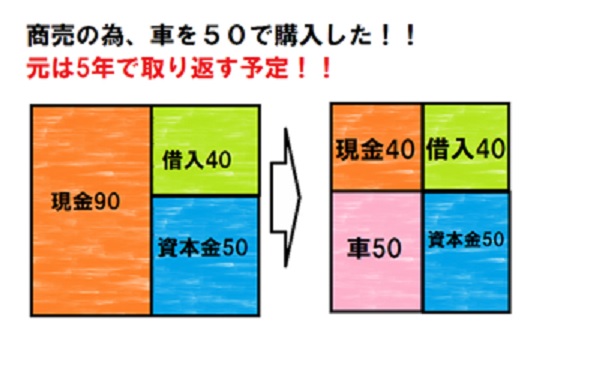

流石にコレはやばい('◇')ゞと感じて商売の為に

手元の現金50を使って車50を購入しました。

そのときの貸借対照表は以下の通りです。

車50については

5年で元を取る予定にしています。

車に投資した50を5年で元を取る訳ですから

減価償却費は@10/年です。

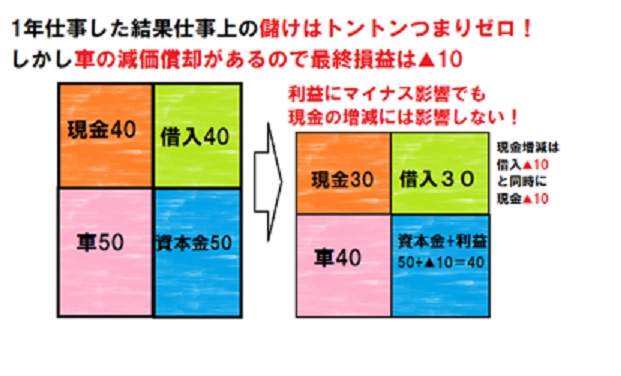

車を購入して奮起して仕事をしましたが

仕事だけの損益はトントンつまりゼロでした。

その場合の貸借対照表は以下のようになります。

仕事上の損益はゼロであっても

現金支出を伴わない経費である

減価償却費が損益計算書に

10計上されるので利益は▲10

同時に資産の車50について

同額10減価つまりつまりマイナスする。

上記図を見て頂くとわかると思いますがこの損益▲10は

利益部分には影響を及ぼしますが

現金の増減には影響を及ぼしません。

単純な事例ですが決算書上には

減価償却費というのはこのような形で現れます。

世の中の会社では大きな設備を購入(投資)

する時は全額自己資金というのは稀です。

例えば新規店舗を出す場合には

多くは自己資金+借入となります。

ですから減価償却費と借入返済は

非常に密接な関係があります。

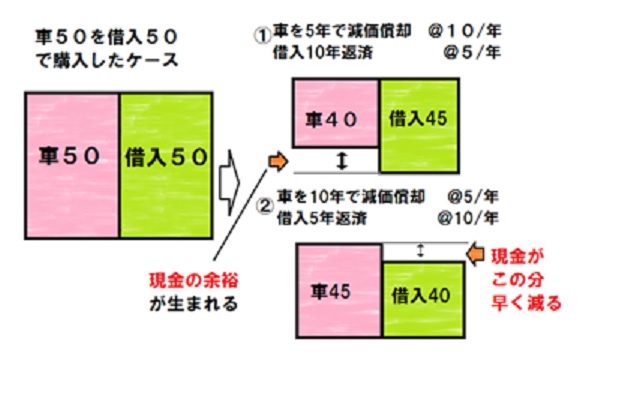

お金の増減要因は減価償却と返済期間の関係にある!

上記事例をそのまま引用して

車50全額を借入50で購入したとします。

さらに2つの購入パターンを図で説明してみます。

①は返済期間10年

②は返済期間5年

キャッシュの余裕という面だけで見れば

どちらにゆとりがあるかは一目瞭然です。

借入返済期間が長いパターン①ですね。

②の場合は会社の

現金が早く減る分を利益でカバー

できるのであれば問題はありません。

①と②どちらのケースが

良いのか悪いのかではなくて

会社の商売の性質や設備投資の

内容によって良し悪しの判断は違ってきます。

設備投資の判断は数字が命!

問題は減価償却の意味合いも曖昧なまま

大きな設備投資の経営判断してもよのか?

という事です。

設備投資というのは概して

大きな借入を伴うものです。

自分の直観のみ頼って大きな借入を

する事だけは避けてほしいと思います。

設備投資を考えるのであれば

・減価償却の意味

・総投資額

・設備内容と償却期間

・設備維持管理費

・自己資金の割合

・借入金額

・借入の返済期間

・再投資(設備リニューアル)時期

・リニューアル時期の当初借入の残高

・売上と儲けの見込み(回収見込み)

こんな点はしっかりと考えておく必要があります。

冒頭の質問の店舗の設備投資であれば

必ず数年後にリニューアルの投資が必要になります。

返済期間の設定はどれくらいが妥当なのか?

リニューアルする際には当初の借り入れがどれくらい残るのか?

そのあたりが融資審査のポイントになります。

社長さんの長期的な視点がとても大事ですね。

コチラもよろしくお願いします。